José Figueiredo

Professor Universitário

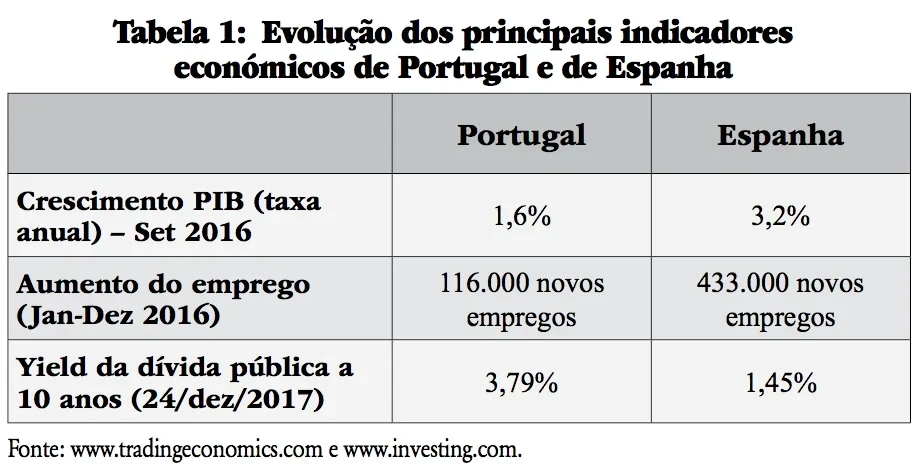

Comparemos os resultados económicos e financeiros de duas soluções políticas opostas: a Espanha registou o dobro do crescimento económico português em 2016, a criação de emprego em Espanha é quatro vezes superior à portuguesa e Portugal paga mais do dobro de Espanha para financiar a sua dívida pública.

O último ciclo eleitoral de Portugal e de Espanha foi praticamente coincidente. Enquanto em Portugal a maioria PSD/CDS foi a mais votada em 2015, nem por isso deu origem a um novo governo, sendo substituída por uma maioria anti-PSD/CDS. Em Espanha, a magra vitória do PP não conduziu a uma maioria negativa, isto é, não se conseguiram juntar os partidos anti-PP.

Do lado de cá da fronteira, foi habitual lerem-se analistas e articulistas a louvarem a nova solução governativa portuguesa; e, por comparação, relevaram um certo nacionalismo, do género “afinal os espanhóis são ingovernáveis, ao contrário dos portugueses, que arranjaram uma solução governativa criativa”.

Entretanto, os portugueses levam 15 meses de ‘geringonça’, enquanto os espanhóis levam poucos meses de um governo minoritário do PP, com a anuência temporária do PSOE e do Ciudadanos.

E, afinal, como estão os dois países da Península Ibérica?

Conforme se pode verificar na Tabela 1, a Espanha registou o dobro do crescimento económico português, em 2016. Paralelamente, a criação de emprego de Espanha é quatro vezes superior à portuguesa. Finalmente, a percepção dos investidores em dívida pública dos dois países ibéricos penaliza significativamente a dívida pública portuguesa: Portugal paga mais do dobro de Espanha para financiar a sua dívida pública.

Sendo assim, será que o caminho definido pelos políticos portugueses, em particular pelo PS e pelo Prof. Marcelo Rebelo de Sousa, foi o mais adequado? Parece que não, pois os resultados apresentados são muito fracos. Isto é, não compensou aos portugueses terem optado por uma solução política criativa.

Não vale a pena arranjar as habituais desculpas para justificar os pequenos resultados. Não vale a pena arranjar bodes expiatórios, como no passado.

Afinal:

- O preço do petróleo está em cerca de 55 dólares por barril, que é metade do seu valor de há três anos.

- O BCE comprou em 2016 largos biliões de euros de dívida pública portuguesa, ajudando assim a que os ‘yields’ da dívida pública não sejam ainda maiores.

- A relação Euro/Dólar é das mais baixas da última década, favorecendo as exportações portuguesas (início de 2017, 1€=1,05 dólares, face a 1€=1,40 dólares em 2014).

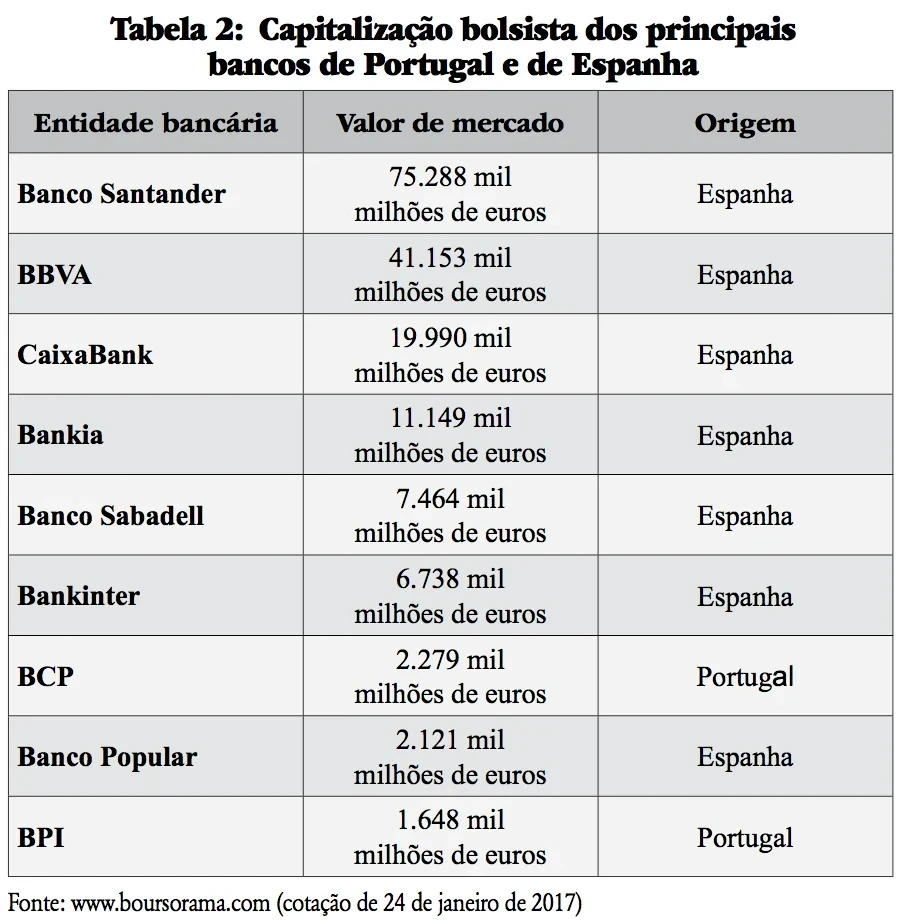

Paralelamente, o sector financeiro espanhol denota uma enorme pujança, face a um sector bancário português descapitalizado e mal-amado por muita classe política nacional (conforme Tabela 2).

A generalidade dos opinantes portugueses pensa que a banca só traz prejuízo para os contribuintes e que os banqueiros devem ser eliminados da economia. Esta visão é contrária às economias de mercado.

Poderemos mesmo afirmar que a força da banca ilustra a capacidade de criação de riqueza de uma nação. Ou seja, é importante eliminar os maus banqueiros, mas tem que se apostar em novos e fortes banqueiros. De outra forma, a economia não arranca. E, também aqui, a solução governativa denominada ‘geringonça’ não conseguiu gerir adequadamente o dossier bancário.

Parece até que o problema bancário se resume à “solução pública” da CGD, conforme se pode deduzir das múltiplas afirmações do Primeiro-Ministro António Costa. A este propósito, recordamos que nenhum país da União Europeia tem um banco público da dimensão da CGD!

{kind=link}